HD현대일렉트릭 주가 전망 및 목표주가 분석(2025)

HD현대일렉트릭 주가 전망 및 목표주가

HD현대일렉트릭은 주요 사업으로 전력기기, 회전기기, 배전기기 사업으로 구성되어 있습니다. 매출 구성도 전력기기 약 60%, 회전기기 약 16%, 배전기기 약 24%로 구성되어 있습니다. 이번 글에서는 HD현대일렉트릭 주가 전망과 목표주가 등 주요 투자 지표에 대해서 알아보겠습니다.

1. HD현대일렉트리 주가 현황

2025년 5월 13일 기준으로 HD현대일렉트릭의 주가는 339,500원으로, 전일 대비 1,500원 하락하며 0.44% 감소했습니다. 2025년 5월 9일에는 최고가인 450,000원이 기록되었으며, 현재 주가는 전반적으로 하락세를 보이고 있습니다.

이는 여러 외부 변수와 관련이 있으며, 특히 전세계적인 경제 상황과 관련된 영향을 받고 있습니다. 그러나 회사는 여전히 강력한 실적 성장을 기록하며, 미래 성장 가능성은 여전히 높다는 평가를 받고 있습니다.

2. HD현대일렉트릭 주요 투자 지표

- 매출: HD현대일렉트릭은 2023년 매출 27,028억원을 기록했으며, 2024년에는 33,223억원으로 성장할 것으로 예상됩니다. 이는 주요 전력 시스템 사업 부문에서의 강력한 성장 덕분입니다.

- 영업이익: 영업이익은 2023년 3,152억원에서 2024년 6,690억원으로 증가할 것으로 보이며, 이는 사업 확장과 효율적인 비용 관리로 인한 것입니다.

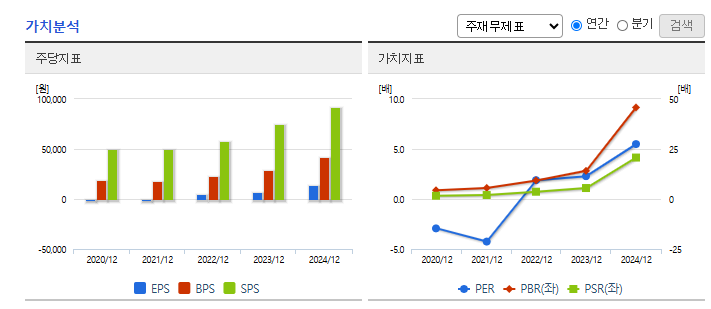

- EPS (주당순이익): HD현대일렉트릭의 EPS는 2023년 7,189원에서 2024년 13,668원으로 예상되며, 이는 실적 성장이 주가 상승에 긍정적인 영향을 미칠 가능성을 나타냅니다.

- PER (주가수익비율): 현재 PER은 9.43배로, 이는 회사가 수익성에 비해 적정한 수준에서 거래되고 있음을 나타냅니다. PER이 낮다는 것은 상대적으로 주식이 저평가되어 있다는 신호로 볼 수 있습니다.

- ROE (자기자본이익률): ROE는 27.71%로, 이는 회사가 자본을 효율적으로 활용하여 높은 수익을 창출하고 있다는 것을 의미합니다. 높은 ROE는 회사의 경영 효율성을 잘 보여주는 지표입니다.

3. HD현대일렉트릭 기업 실적 분석

3.1 연간 실적

HD현대일렉트릭의 매출은 2023년에 27,028억원을 기록했고, 2024년에는 33,223억원으로 성장이 예상됩니다. 회사는 전력 기기, 에너지 시스템, 스마트 그리드 등 다양한 산업 부문에서 매출 성장을 이어가고 있습니다.

영업이익은 2023년 3,152억원에서 2024년 6,690억원으로 급증할 것으로 보이며, 이는 원가 절감, 효율적인 경영 전략, 그리고 고수익성 사업의 비중 증가에서 비롯됩니다.

2024년에는 EPS가 크게 증가할 것으로 보이며, 이는 회사가 안정적인 실적을 기록하고 있다는 중요한 지표입니다. 2024년 12월까지의 예상 순이익은 6,789억원에 이를 것으로 보이며, 이는 전력 및 스마트 그리드 사업의 확대가 주효했기 때문입니다.

이재명 테마주 주가 관련주 TOP7 상한가 가는 이유

이재명 테마주 관련주 TOP7 주가 상한가 가는 이유 이재명 더불어민주당 대선 후보의 공직선거법 위반 사안에 대해서 대법원 판결이 5월 1일로 예고되었습니다. 이에 따라서 소위 '이재명 테마주

infoblitz.tistory.com

김문수 관련주 평화홀딩스 주가 전망 목표주가

평화홀딩스 주가 분석, 투자 포인트, 실적, PER, PBR, 목표주가 평화홀딩스(010770)의 주가는 최근 급등하며 투자자들의 관심을 받고 있습니다. 이번 글에서는 평화홀딩스와 김문수 장관과의 관계

infoblitz.tistory.com

3.2 분기별 실적

2025년 1분기 실적은 9,572억원의 매출과 1,288억원의 영업이익으로 예상되며, 회사의 매출은 전년 동기 대비 증가할 것입니다. 특히 해외 시장에서의 수주가 매출 증가에 큰 기여를 하고 있으며, 2분기에도 안정적인 실적 성장이 지속될 것으로 보입니다.

4. 투자 포인트

- 스마트 그리드 및 전력 시스템 확장: HD현대일렉트릭은 스마트 그리드 및 전력 시스템 분야에서 지속적인 성장을 보여주고 있습니다. 이들 사업은 미래 에너지 산업에서 중요한 역할을 할 것으로 예상됩니다. 향후 몇 년간 관련 사업의 확장성이 크게 예상되므로, 이는 투자자들에게 중요한 포인트입니다.

- 효율적인 비용 관리 및 영업이익 증가: HD현대일렉트릭은 영업이익률을 크게 개선하고 있으며, 비용 관리에서 강점을 보여주고 있습니다. 이는 향후 지속적인 이익 성장을 위한 강력한 기반이 될 것입니다.

- 국내외 사업 확장: 국내 뿐만 아니라 해외 시장에서의 성장도 중요한 투자 포인트입니다. 해외 수출 증가는 회사의 매출 증가에 중요한 기여를 하고 있으며, 향후 해외 사업 확대가 매출 성장을 더욱 견인할 것입니다.

- 저평가된 PER: 현재 PER은 9.43배로, 이는 회사가 수익성에 비해 상대적으로 저평가된 상태를 시사합니다. 이는 장기적으로 안정적인 성장이 예상되는 기업으로, 향후 주가 상승 가능성을 열어둡니다.

5. 리스크 요인

- 원자재 가격 상승: 전력 기기 및 에너지 관련 기기의 원자재 가격 상승은 회사의 생산 비용을 증가시킬 수 있습니다. 이는 영업이익률에 부정적인 영향을 미칠 수 있으므로, 원자재 가격 변동에 대한 리스크 관리가 필요합니다.

- 글로벌 경제 불확실성: 글로벌 경제 불확실성과 정치적 불안정성은 해외 프로젝트에 영향을 미칠 수 있습니다. 특히 주요 해외 시장에서의 경제 상황 변화는 수출에 영향을 줄 수 있는 리스크 요소입니다.

- 경쟁 심화: 전력 시스템 및 스마트 그리드 분야는 경쟁이 치열합니다. 많은 글로벌 기업들이 이 분야에 진출하고 있기 때문에, 경쟁 심화로 인해 수익성에 영향을 미칠 수 있습니다.

6. 목표주가 및 종합 주가 전망

투자의견: 4.00매수

목표주가: 440,308원

EPS:18,943원

PER: 18.00배

미래에셋증권,NH투자증권 등 13개 증권권사 평균(2025년 5월 12일 기준)

HD현대일렉트릭은 강력한 실적 성장을 기록하고 있으며, 스마트 그리드 및 전력 시스템 분야에서의 확장은 미래 성장의 중요한 동력이 될 것입니다. 매출과 영업이익의 성장은 앞으로도 지속될 것으로 예상되며, 특히 해외 사업에서의 성장이 중요한 역할을 할 것입니다.

현재 PER이 9.43배로 저평가된 상태이기 때문에, 장기적인 관점에서 현대일렉트릭은 매우 유망한 투자처로 볼 수 있습니다. 다만, 원자재 가격 상승, 글로벌 경제 불확실성, 경쟁 심화 등의 리스크 요소를 고려해야 하며, 이를 관리하는 것이 회사의 성장에 중요한 영향을 미칠 것입니다.

현재의 실적 개선과 향후 성장 가능성을 감안했을 때, HD현대일렉트릭의 주가는 긍정적인 전망을 보이고 있습니다.

[ 위 내용은 투자 권유를 위한 글이 아닌 단순 정보를 제공하는 것을 목적으로 하고 있습니다. 불가피하게 내용에 오류 또는 누락 등이 발생할 수 있습니다. 글쓴이는 투자자의 투자 결과에 대한 어떤 법적,경제적 책임을 지지 않습니다.]

'주식정보' 카테고리의 다른 글

| 한진칼 지배구조 호반건설 지분율 경영권 분쟁 전망은? (0) | 2025.05.14 |

|---|---|

| 한진칼 주가 전망 및 목표주가 (0) | 2025.05.14 |

| 현대건설 주가전망 및 목표주가 (0) | 2025.05.13 |

| 한화엔진 주가 전망 및 목표주가 (0) | 2025.05.13 |

| 현대로템 목표주가 및 주가 전망 분석 (0) | 2025.05.13 |

댓글