김문수 관련주 평화홀딩스 주가 전망 목표주가

평화홀딩스 주가 분석, 투자 포인트, 실적, PER, PBR, 목표주가

평화홀딩스(010770)의 주가는 최근 급등하며 투자자들의 관심을 받고 있습니다. 이번 글에서는 평화홀딩스와 김문수 장관과의 관계 및 최신 주가 현황, 실적 분석, PER, PBR 등 투자 포인트를 확인해보겠습니다.

김문수 장관과 평화홀딩스 관계

김문수 고용노동부 장관이 대선 출마를 선언하면서 관련 테마주로 분류되는 평화홀딩스는 여러 가지 이유로 주목받고 있습니다.

첫째, 평화홀딩스의 계열사인 피엔디티가 김 장관의 고향인 경북 영천에 공장을 두고 있어 지리적 연관성이 있습니다.

둘째, 김종석 평화홀딩스 회장이 김 장관과 같은 경주 김씨라는 점에서 혈연적 연결고리가 있습니다.

이러한 이유로 평화홀딩스는 '김문수 테마주'로 분류되어, 김 장관의 대선 출마 소식에 따라 주가가 급등하는 현상이 나타났습니다. 이는 정치적 이벤트에 따른 투자자들의 기대감이 반영된 결과로, 정치테마주는 정치적 이벤트가 소멸하면 대부분 급락세를 맞는 특징이 있습니다.

1. 평화홀딩스 주가 현황

평화홀딩스(010770)는 최근 몇 가지 중요한 이슈로 인해 주가가 급등한 기업입니다. 2025년 4월 8일, 평화홀딩스의 주가는 전일 대비 17.11% 상승하며 15,130원에 거래되었고, 오늘(9일) 아침 10시 46분에는 14,730원으로 상승률 4.03%를 기록했습니다. 이러한 급등은 김문수 고용노동부 장관이 평화홀딩스 관련 테마주로 분류되며 발생했습니다.

위 그래프에서 볼 수 있듯이, 평화홀딩스는 최근 주가가 급격히 상승하며 급등세를 보이고 있습니다. 특히, 4월 8일 주가는 16,020원으로 최고가를 기록했으며, 이후 소폭 하락했으나 여전히 높은 가격을 유지하고 있습니다. 이러한 급등은 김문수 고용노동부 장관이 대선 관련 테마주로 주목을 받으면서 시장에서의 관심이 집중되었기 때문입니다.

2. 주요 투자 지표 분석

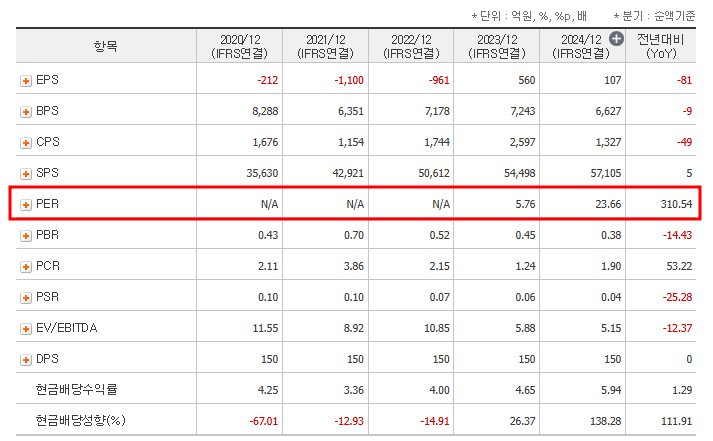

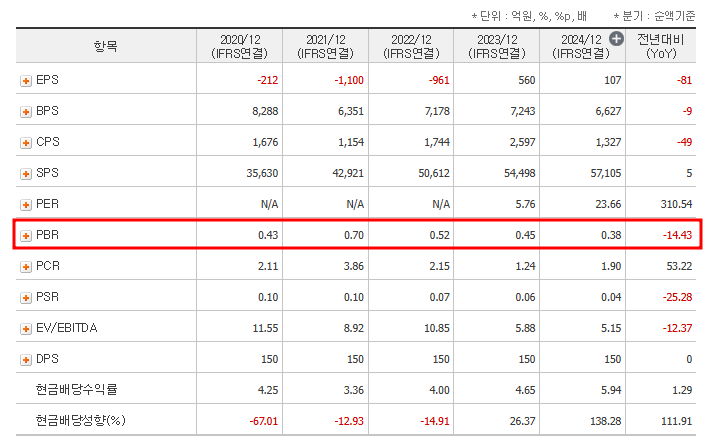

2.1 PER(주가수익비율)과 PBR(주가순자산비율)

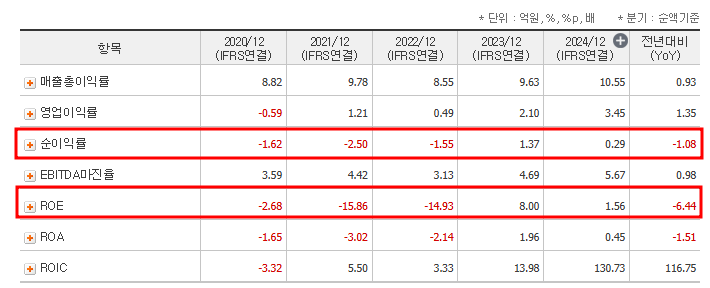

평화홀딩스의 PER(주가수익비율)은 136.45배로 매우 높은 수준을 기록하고 있습니다. 이는 평화홀딩스가 현재 상당히 높은 기대를 받고 있으며, 주가가 실적에 비해 과대평가된 가능성이 있음을 시사합니다. 특히, PER가 높은 이유는 최근 주가 급등에 따라 상승했기 때문입니다.

반면, PBR(주가순자산비율)은 2.20배로 비교적 안정적인 수치를 보이고 있습니다. PBR이 2배 이상인 경우, 주가는 회사의 순자산에 비해 비쌀 수 있다는 점을 의미합니다. 이는 평화홀딩스의 자산 가치를 반영한 주가 평가가 상대적으로 높다는 것을 나타냅니다.

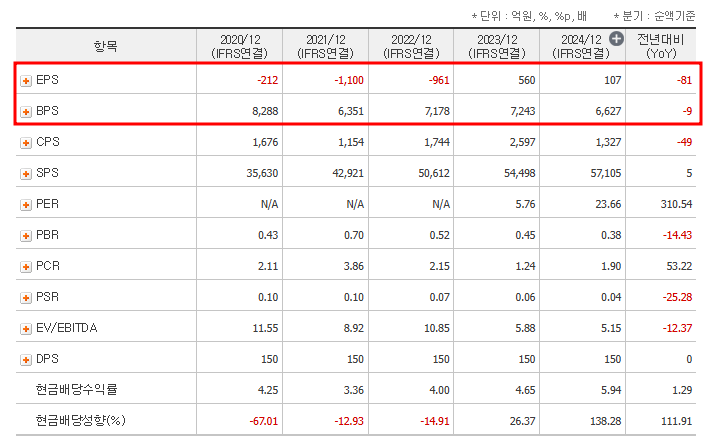

2.2 EPS와 BPS

EPS(주당순이익)은 2024년 기준으로 560원으로 예상되며, 이는 이전 해에 비해 개선된 수치입니다. 그러나 BPS(주당순자산)는 6,627원으로, 이는 주가와 비교했을 때 여전히 낮은 수치입니다. 이러한 지표는 평화홀딩스가 아직 자산 대비 수익성 개선에 어려움을 겪고 있음을 시사합니다.

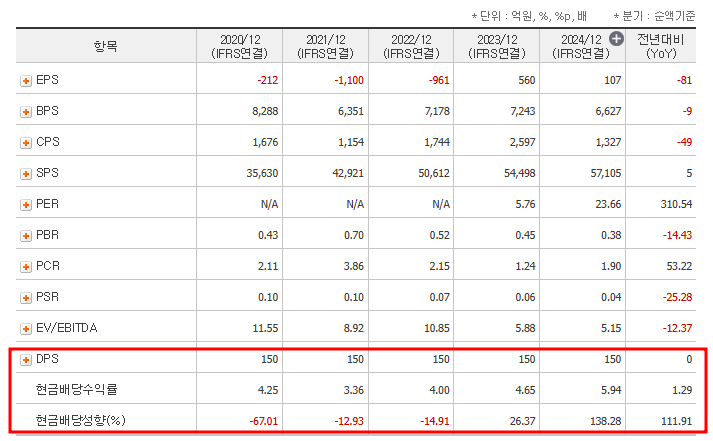

2.3 배당금 및 현금흐름

평화홀딩스의 배당금은 2024년 예상 배당금률이 1.03%로 예상되고 있습니다. 배당금 비율이 낮은 편이지만, 회사의 현금흐름이 안정적이지 않으므로 급격한 배당 확대는 어려울 수 있습니다.

3. 기업 실적 분석

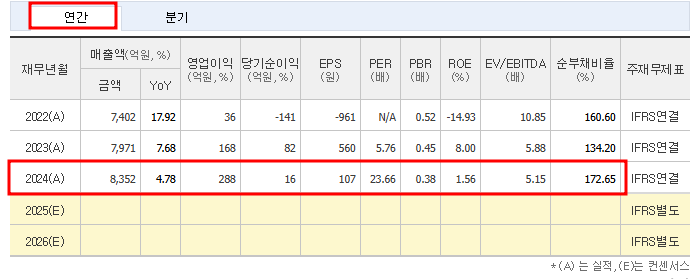

3.1 연간 실적

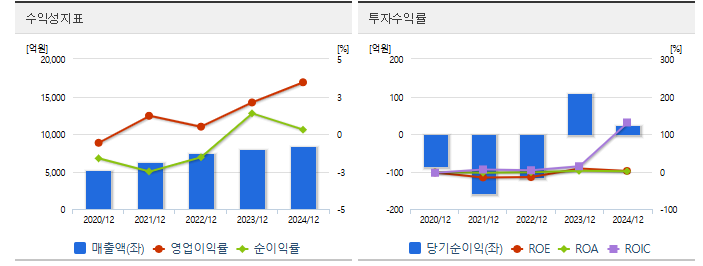

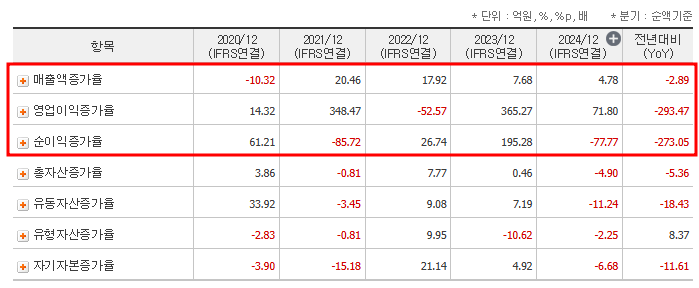

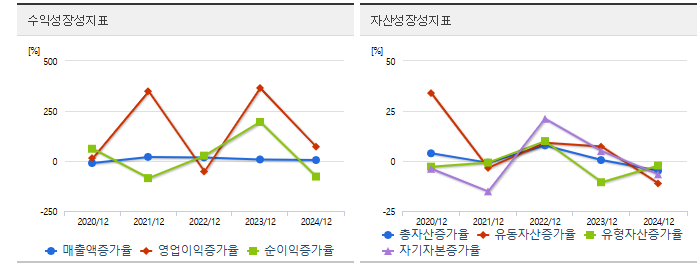

평화홀딩스는 지난 3년 동안 매출액과 영업이익에서 꾸준한 성장을 보여주었습니다. 2022년 매출액은 7,402억 원, 영업이익은 36억 원을 기록했으며, 2023년에는 매출액 7,971억 원, 영업이익 168억 원으로 증가하였습니다. 2024년에는 8,352억 원의 매출과 288억 원의 영업이익을 예상하고 있습니다.

하지만, 당기순이익은 2022년과 2023년 모두 적자를 기록하며 어려움을 겪었습니다. 특히, 2023년과 2024년 순이익은 각각 109억 원과 24억 원으로 다소 개선될 전망입니다.

3.2 분기별 실적

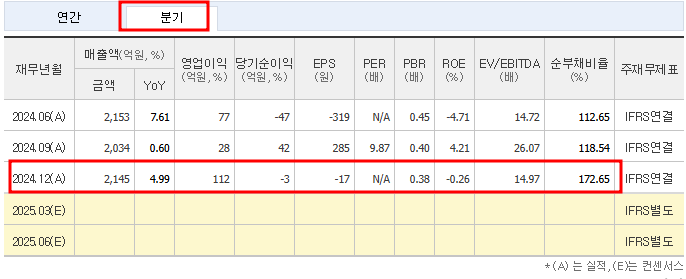

분기별 실적을 보면, 평화홀딩스는 2024년 1분기에서 매출액 2,153억 원을 기록할 것으로 예상하고 있습니다. 이 외에도 영업이익은 78억 원, 순이익은 24억 원으로 예상됩니다. 분기 실적에서는 영업이익이 안정적으로 증가하고 있으며, 이는 긍정적인 신호입니다.

4. 투자 포인트

4.1 급등한 주가 상승 이유

평화홀딩스는 최근 김문수 고용노동부 장관의 대선 관련 테마주로 떠오르며 급격한 주가 상승을 경험했습니다. 이는 정치적 이슈에 따른 테마주 흐름에 따른 것이며, 단기적인 변동성이 있을 수 있음을 유의해야 합니다.

4.2 실적 개선 전망

회사의 실적은 전반적으로 개선되고 있으며, 매출과 영업이익이 증가할 것으로 예상됩니다. 특히 2024년부터 순이익이 개선될 전망이므로, 중장기적으로 실적 개선에 대한 기대가 높습니다.

4.3 PER 및 PBR 분석

높은 PER과 적정 수준의 PBR을 감안할 때, 평화홀딩스는 비교적 고평가된 상태일 수 있습니다. 그러나, 최근 급등한 주가는 시장에서 과도하게 반응했을 가능성도 존재하므로, 향후 주가 조정이 있을 수 있음을 염두에 두어야 합니다.

5. 리스크 요인

5.1 정치적 리스크

평화홀딩스의 급등은 김문수 고용노동부 장관이 대선 관련 테마주로 주목받으면서 발생했기 때문에, 정치적 불확실성이 기업에 영향을 미칠 수 있습니다. 정치적인 변수에 따라 급등한 주가가 급격히 조정될 위험이 존재합니다.

5.2 실적 개선 불확실성

비록 실적이 개선될 것으로 예상되지만, 과거 몇 년간 지속적인 순이익 적자를 기록한 바 있어, 실적 개선이 확실하게 이루어질 수 있을지에 대한 불확실성이 존재합니다. 특히 외부 경제환경이나 시장 상황에 따라 실적에 영향을 미칠 가능성이 있습니다.

6. 결론 및 종합 주가 전망

평화홀딩스는 최근 주가 급등으로 시장의 주목을 받고 있으며, 김문수 고용노동부 장관의 대선 관련 테마주로 주가가 상승한 것으로 보입니다. 그러나 높은 PER와 과도한 주가 상승은 단기적인 조정 가능성을 내포하고 있습니다.

중장기적으로 실적 개선이 예상되지만, 정치적 리스크와 외부 변수에 대한 불확실성이 크므로 신중한 접근이 필요합니다. 평화홀딩스는 단기적인 변동성을 감안할 때 주식 투자 시 리스크 관리가 중요한 종목이라고 할 수 있습니다.

단기적 급등 이후 조정 가능성도 염두에 두어야 하므로, 보수적인 투자자라면 관망하는 것이 좋습니다. 중장기적으로 실적 개선이 지속된다면 추가 상승 여력이 있을 수 있으며, 이 점을 고려하여 투자 결정을 내리시기 바랍니다.

이는 정치적 이벤트에 따른 투자자들의 기대감이 반영된 결과로, 정치테마주는 정치적 이벤트가 소멸하면 대부분 급락세를 맞는 특징이 있기 때문입니다.

[ 위 내용은 투자 권유를 위한 글이 아닌 정보성 글입니다. 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

'주식정보' 카테고리의 다른 글

| 상지건설 주가 6거래일 연속 상한가 이유는? (0) | 2025.04.09 |

|---|---|

| 홍준표 관련주 대장주 경남스틸 주가 전망 (0) | 2025.04.09 |

| F&F 배당금 지급일 및 주가 전망, 목표주가는 얼마? (0) | 2025.04.08 |

| 농심 배당금 지급일 및 주가 전망, 목표주가는 얼마? (0) | 2025.04.08 |

| 한화오션 주가 전망 및 목표주가 분석 (0) | 2025.04.08 |

댓글