한미반도체 주가 전망 목표주가는 얼마?

한미반도체 주가 전망, 목표주가, PER, PBR, 실적, 투자포인트

한미반도체 주가는 최근 상승세를 보이며, 금일 약 11% 상승한 83,700원으로 거래되고 있습니다. 이번 글에서는 한미반도체 주가 전망과 목표주가, 최신 PER, PBR, EPS 등 투자지표를 확인해보겠습니다.

1. 한미반도체 주가 현황

한미반도체는 최근 미·중 갈등과 관련된 트럼프 대통령의 발언에 긍정적인 영향을 받아 주가가 상승세를 보이고 있습니다. 2025년 4월 23일 오전 10시 50분 기준, 한미반도체는 전일 대비 12.02% 상승하며 83,900원의 거래가 이루어졌습니다. 주가는 계속해서 상승세를 이어가고 있으며, 최근 5일간 5,600원의 상승률을 기록하고 있습니다.

특히, 한미반도체는 삼성전자와 SK하이닉스와 같은 국내 대기업들과 비교해도 큰 변동성을 보이며, 외부 변수인 미·중 갈등과 글로벌 경제 상황에 따라 주가가 영향을 받는 것으로 보입니다. 향후 회사의 실적과 함께 주요 경제 환경이 주가에 중요한 역할을 할 것으로 예상됩니다.

2. 주요 투자 지표

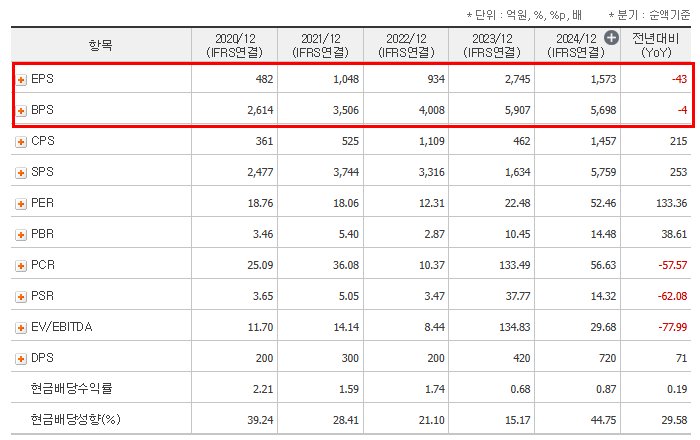

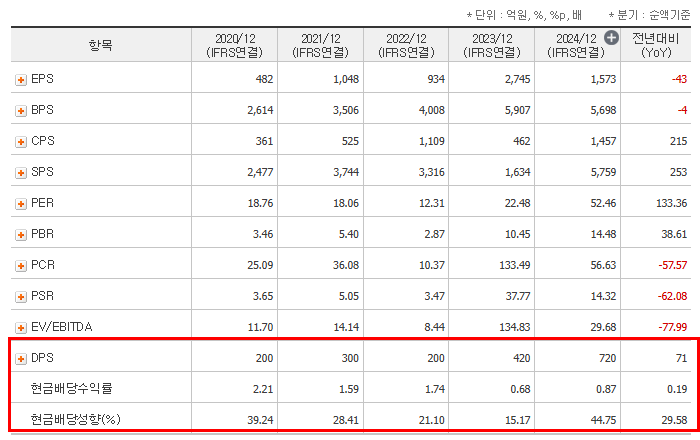

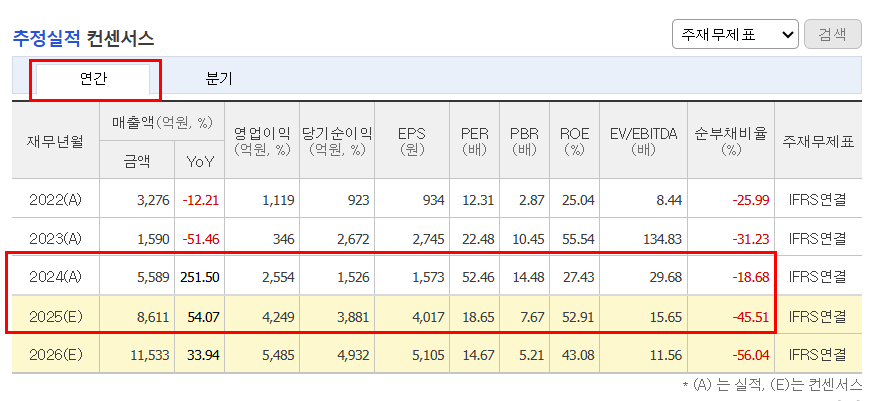

한미반도체의 주요 투자 지표를 2024년을 기준으로 살펴보면, 회사의 실적과 평가가 주식 시장에서 어떻게 나타날지를 알 수 있습니다.

- EPS (주당순이익): 한미반도체의 2024년 예상 EPS는 1,573원입니다. EPS는 기업이 주식당 얼마나 효율적으로 이익을 창출하는지를 나타내는 지표로, 한미반도체는 꾸준한 수익 성장이 예상됩니다. 이는 주식 투자자에게 긍정적인 영향을 미칠 수 있는 요소입니다.

- PER (주가수익비율): PER은 2024년 기준 52.46으로 예상되며, 이는 현재 주가가 회사의 수익성에 비해 다소 고평가되어 있다는 신호일 수 있습니다. 그러나 PER이 상대적으로 높은 만큼 회사의 성장 가능성에 대한 시장의 기대가 반영된 결과로 해석할 수 있습니다.

- PBR (주가순자산비율): PBR은 14.48으로 나타나며, 이는 한미반도체의 주가가 자산에 비해 상당히 고평가된 상태임을 나타냅니다. PBR이 1을 초과하면 기업이 보유한 자산에 비해 주식 가격이 높다는 의미로, 기업의 가치가 높은 시장 기대를 반영한 결과입니다.

- ROE (자기자본이익률): 한미반도체의 2024년 ROE는 27.43%로 매우 높은 수준을 기록할 것으로 보입니다. 이는 한미반도체가 자기자본을 활용하여 이익을 효율적으로 창출하고 있다는 것을 의미하며, 투자자들에게 긍정적인 평가를 받을 가능성이 큽니다.

- BPS (주당순자산): BPS는 5,698원으로 예상됩니다. BPS는 한미반도체가 가진 자산가치를 평가하는 지표로, 높은 BPS는 기업의 재정 상태가 건전함을 나타냅니다. 이는 장기적인 투자자에게 안정성을 제공할 수 있는 요소입니다.

3. 기업 실적 분석

3.1 연간 실적

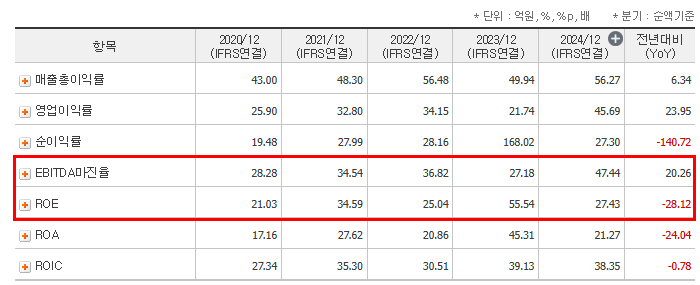

한미반도체의 2024년 예상 매출액은 약 5,589억원으로, 전년 대비 251.50% 증가할 것으로 보입니다. 이는 회사가 반도체 장비 시장에서의 입지를 강화하고, 기술력 및 공급망 관리가 효과를 보고 있다는 신호입니다. 영업이익은 2,554억원으로 예상되며, 당기순이익은 2,745억원으로 예측됩니다. 이 실적은 전년 대비 큰 폭으로 개선된 수치입니다.

2025년 이후에도 매출 성장세는 지속될 것으로 보이며, 이는 글로벌 반도체 시장에서 한미반도체의 경쟁력을 반영한 결과로 예상됩니다.

3.2 분기별 실적

2024년 1분기 실적은 예상대로 긍정적인 성과를 거두었습니다. 매출액은 약 1,235억원으로 전년 동기 대비 151.63% 성장할 것으로 보입니다. 영업이익은 554억원, 당기순이익은 438억원으로 예상되며, 이는 모두 전년 동기 대비 큰 폭으로 증가한 수치입니다.

2024년 2분기 이후에도 매출액과 영업이익은 지속적으로 성장할 것으로 예상되며, 이는 한미반도체의 기술력과 글로벌 수요에 맞춘 전략이 성공적으로 이행되고 있다는 증거입니다.

4. 투자 포인트

4.1 반도체 시장 성장

한미반도체는 반도체 제조업체로서 글로벌 반도체 시장의 성장이 중요한 영향을 미칩니다. 특히, AI, 자율주행차, IoT 기술의 발전에 따라 반도체 수요는 지속적으로 증가하고 있으며, 한미반도체는 이러한 시장에서 중요한 역할을 할 수 있습니다.

4.2 기술력 및 경쟁력

한미반도체는 첨단 반도체 장비 제조와 관련된 기술력을 바탕으로, 글로벌 경쟁에서 우위를 점하고 있습니다. 향후 반도체 수요 증가와 함께 한미반도체의 기술력이 시장에서 더욱 강력한 경쟁력을 발휘할 것으로 예상됩니다.

4.3 중국 시장의 영향

중국 시장은 한미반도체에 중요한 매출원이지만, 미·중 갈등으로 인해 불확실성이 존재합니다. 중국과의 경제적 긴장이 높아지면, 해당 시장에서의 매출 감소 위험이 있지만, 글로벌 수요가 계속해서 증가할 경우 이를 상쇄할 가능성도 있습니다.

5. 리스크 요인

5.1 미중 갈등

미중 간의 무역 갈등은 한미반도체에 중요한 리스크 요소입니다. 특히, 중국 시장에서의 판매가 감소할 경우 실적에 부정적인 영향을 미칠 수 있습니다. 이와 같은 외부 환경 변화는 기업 실적에 큰 영향을 미칠 수 있기 때문에 주의가 필요합니다.

5.2 글로벌 경기 불확실성

글로벌 경제의 불확실성 또한 한미반도체에 영향을 미칠 수 있는 리스크 요소입니다. 경제 불황 시 반도체 수요가 둔화될 가능성이 있으며, 이는 한미반도체의 실적에 부정적인 영향을 미칠 수 있습니다.

6. 목표주가

한미반도체는 2024년 실적 회복세와 강력한 기술력을 바탕으로 향후 성장 가능성이 큽니다. 반도체 시장의 확장과 함께 긍정적인 실적을 이어갈 가능성이 높다고 판단됩니다.

KB증권과 유진투자증권,상상인증권에서는 한미반도체 투자의견을 4.00매수의견으로 제시하고 있고 목표주가는 145,333원으로 제시하고 있습니다.

그러나 미중 갈등과 글로벌 경기 불확실성 등 외부 요인에 따른 리스크도 존재하기 때문에, 투자자들은 리스크를 충분히 인지하고, 장기적인 안목을 가진 투자 결정을 내리는 것이 중요합니다.

[ 위 내용은 투자 권유를 위한 글이 아닌 정보성 글입니다. 내용에 포함된 수치는 시간이 경과함에 따라서 차이가 있을 수 있고 모든 수치는 네이버파이낸셜 자료를 참고했습니다. 투자 결과에 대한 모든 책임은 투자자 본인에게 있습니다.]

'주식정보' 카테고리의 다른 글

| 두산에너빌리티 주가 전망 및 목표주가 (0) | 2025.04.24 |

|---|---|

| 퓨런티어 주가 전망 목표주가 (0) | 2025.04.23 |

| ESS 관련주 대장주 TOP10 종목 주가 전망 및 목표주가 (0) | 2025.04.23 |

| 자율주행차 관련주 대장주 TOP10 주식 주가 전망 및 목표주가 (0) | 2025.04.23 |

| 삼성전자 목표주가 및 주가 전망(2025) (0) | 2025.04.22 |

댓글